Betriebliche Altersversorgung

Ein komplexes Thema, und eine meiner persönlichen Domänen, ist die betriebliche Altersversorgung (bAV).

Was macht die bAV so komplex und kompliziert?

Zuerst sei der Grundsatz der Vertragsfreiheit zu nennen. Weder für Arbeitgeber noch für Arbeitnehmer besteht von Grund her eine Verpflichtung zur bAV. Darauf folgend kommt gleich das „aber“ in Form des „Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG)“, beispielsweise mit dem § 1a BetrAVG und dem darin enthaltenen Anspruch auf bAV für Arbeitnehmer. Schon hier kann eine gezielte Verweigerung für den Arbeitgeber teuer zu stehen kommen. Die betriebliche Altersversorgung ist unter anderem so komplex, weil es verschiedene Durchführungswege hierfür gibt. Es wird unterschieden zwischen versicherungsförmigen Durchführungswegen:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

und den nicht versicherungsförmigen Durchführungswegen:

- Unterstützungskasse (mittelbarer Durchführungsweg wie die versicherungsförmigen Durchführungswege)

- Direktzusage (unmittelbare Durchführungsweg).

Komplex macht die bAV auch die unterschiedliche Behandlung von Alt-Zusagen/Altverträgen bei den versicherungsförmigen Durchführungswegen, zum Beispiel abhängig vom Datum des Zustandekommens.

Die Komplexität wird weiter unterstützt durch die verschiedenen möglichen Zusagearten, durch verschiedene Versicherungsprodukte und durch kollektivrechtliche Vorgaben (zum Beispiel Tarifvertrag). So ist es kein Wunder, dass bei Großunternehmen ganze Vollzeitstellen Abteilungen oder gar Tochterunternehmen bestehen, welche zur Bewältigung der bAV installiert wurden.

Ich selbst verstehe mich als Partner für den Mittelstand, sehr meine Funktion als „Lotsenfunktion als Vermittler (Versicherungsmakler) der sich in den Betriebsablauf partnerschaftlich einfügt.

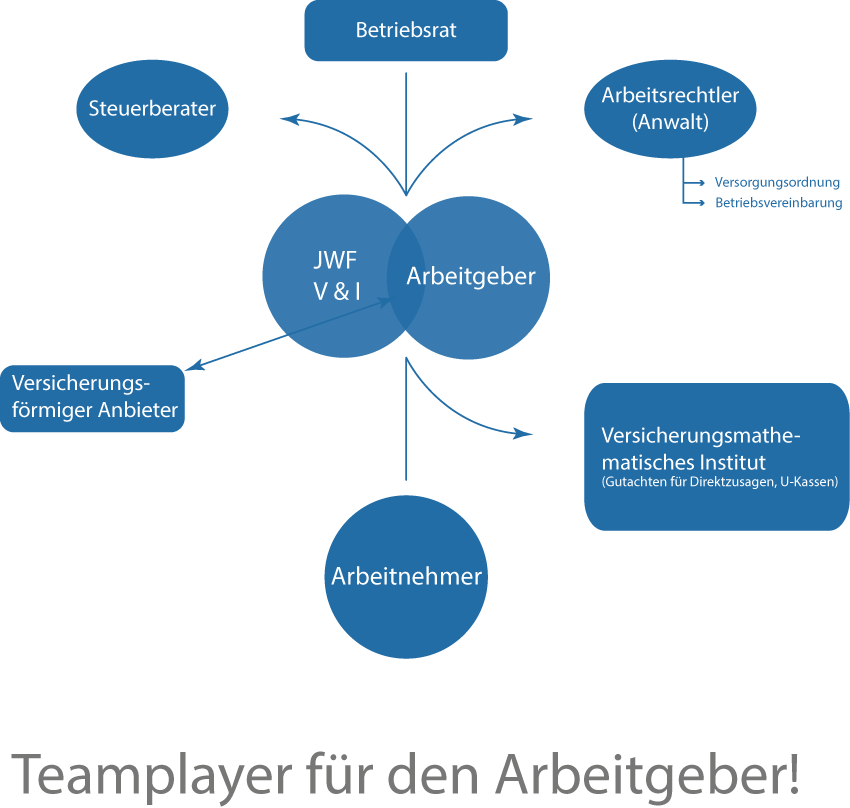

In der folgenden Grafik sehen Sie die Verquickung der verschiedenen potentiellen Teilnehmer des bAV-Geschehens:

Versorgung der Gesellschafter-Geschäftsführer (GGF):

für diese Gruppe besteht im Regelfall keine gesetzliche Pflichtversicherung in der gesetzlichen deutschen Rentenversicherung. Also kommt es auch zu keiner Mehrung von Ansprüchen für die Zukunft, ab Eintritt der Versicherungsfreiheit (Beginn des Status als beherrschender Gesellschaftergeschäftsführer). Wer als beherrschender GGF für das Alter, den Invaliditätsfall oder die Hinterbliebenenversorgung etwas unternehmen möchte, kann dieses auch im Rahmen der betrieblichen Altersversorgung erledigen. Für GGF gelten dann besondere Regeln und Voraussetzungen, je nach dem bAV-Durchführungsweg und dem Zeitpunkt einer Zusage. Ein Mehrwert lässt sich für den GGF aber nahezu immer generieren. Die Betriebsstätten-Finanzämter achten teilweise auch mit Argusaugen auf die Einhaltung bestimmter „Spielregeln“. Darum spreche ich häufig auf Wunsch meiner Mandanten direkt mit deren Steuerberater, um gemeinsam Fehlerquellen zu minimieren.